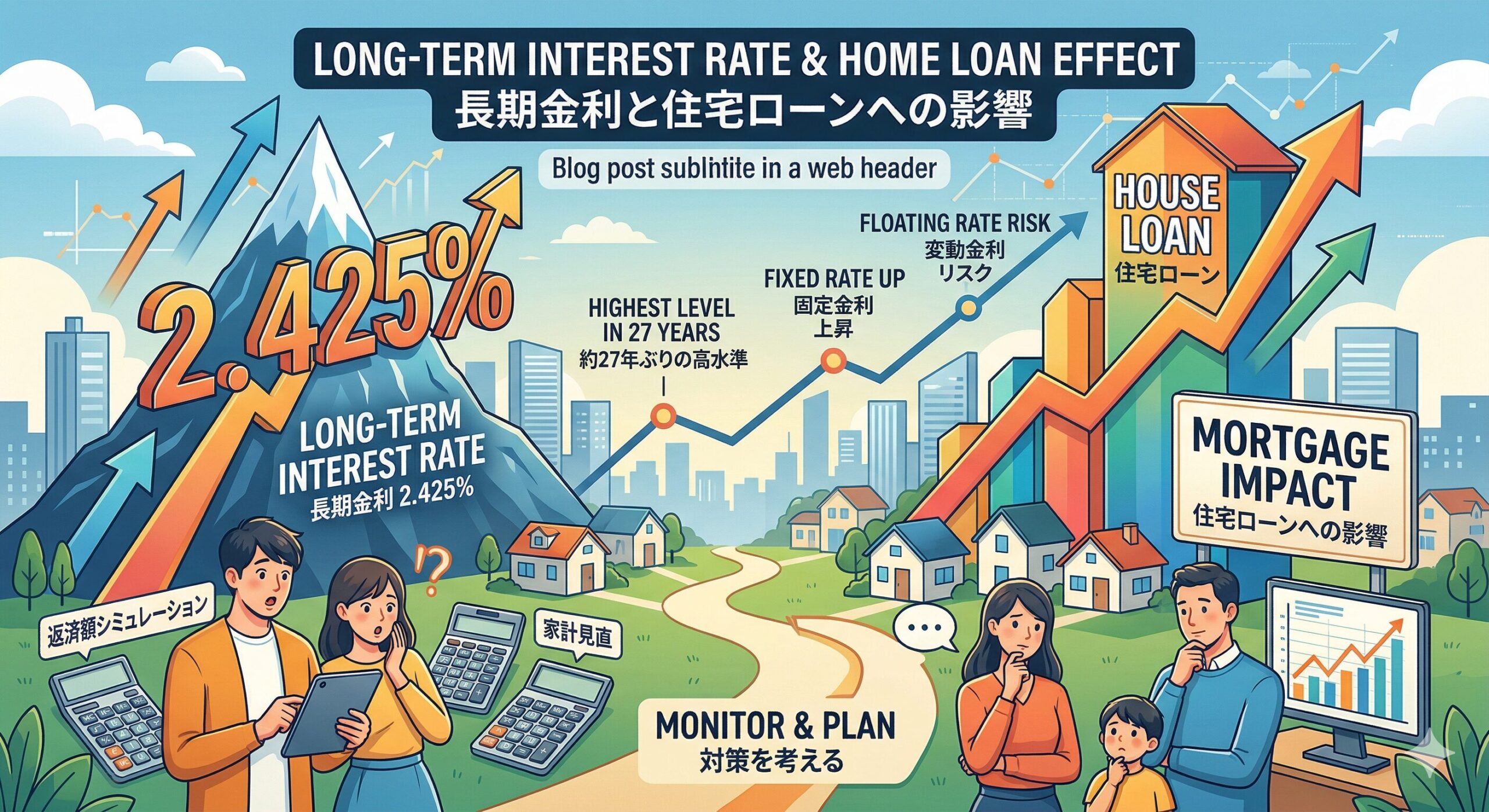

【住宅ローン】長期金利が2.425%に…!27年ぶりの高水準で私たちの返済はどうなる?

諏訪地域、松本地域、伊那地域の工務店の池原です

長期金利 10年もの国債が 一時 2.425%まで上昇、 27年ぶりの

高水準。

最近のニュースを見て、正直「ちょっとドキッとした」という方も多いのではないでしょうか。

ついに日本の長期金利(新発10年物国債利回り)が一時2.425%まで上昇しました。

なんとこれ、約27年ぶりの水準だそうです。

27年前といえば1999年……。あの頃とは社会の状況も、私たちの家計の状況も全く違いますよね。

今回は、この「歴史的な金利上昇」が私たちの住宅ローンにどう影響するのか、

サクッと整理してお話ししたいと思います。

1. 「長期金利」が上がると、まずどこに響く?

住宅ローンには大きく分けて「固定金利」と「変動金利」がありますが、

今回の長期金利上昇で真っ先に、そしてダイレクトに影響を受けるのは

固定金利(フラット35など)」です。

-

固定金利の仕組み: 長期金利の動きに連動して決まる。

-

現状: すでに各銀行が引き上げを始めていますが、

指標となる金利が2.4%台まで来たことで、これから新規で借りる方や、

借り換えを検討している方のハードルはさらに上がることになりそうです。

2. 気になる「変動金利」への影響は?

多くの人が利用している「変動金利」については、実は長期金利ではなく「短期金利」に連動します。

「じゃあ、まだ大丈夫だね!」と思いたいところですが、

少し注意が必要です。 長期金利がここまで上がる背景には、

日銀の政策修正や物価の上昇があります。市場全体が「金利がある世界」へシフトしているため、

今後は短期金利(=変動金利)もじわじわと押し上げられる可能性が極めて濃厚になってきました。

3. 今、私たちが考えておくべきこと

「これから家を建てる人」も「すでに返済中の人」も、

今のうちに以下の3点はチェックしておいたほうが良さそうです。

-

「返済額のシミュレーション」をやり直す

もし金利が0.5%〜1.0%上がったら、

月々の支払いがいくら増えるのか。一度現実を知っておくことが大切です。 -

「固定」への切り替えはタイミング勝負

「もっと上がる前に固定に!」と焦るのも禁物ですが、

今のうちに情報収集をしておく価値はあります。 -

繰り上げ返済の準備 金利上昇への最大の防御は「元金を減らすこと」。

家計を見直して、少しずつでも余剰資金を作っておきたいですね。

最後に:冷静な判断を!

「27年ぶりの高水準」という言葉だけ聞くとパニックになりそうですが、

大切なのは自分のローンの契約内容を正しく把握することです。

「5年ルール」や「125%ルール」があるからすぐには支払額が変わらないケースもありますが、

それは「支払わなくていい」わけではなく、単なる先送り。

将来の自分を助けるために、今からアンテナを高く張っておきましょう!

「うちはどうすればいいの?」という不安があれば、

銀行の窓口やファイナンシャルプランナーさんに相談してみるのも、今は絶好のタイミングかもしれませんね。